La fin d’année sonne l’arrivée de l’hiver, des fêtes… et de l’élaboration du budget ! Chaque Département exprime alors une prévision des dépenses et des recettes pour l’année à venir en fonction des projets à lancer ou un chiffrage prévisionnel des dépenses et recettes à poursuivre. Un travail complexe qui nécessite quelques explications…

Les grands principes

Le budget primitif prévoit et autorise la répartition des recettes et des dépenses sur un exercice. Il est composé de 2 sections :

- la section de fonctionnement, qui regroupe toutes les dépenses nécessaires au fonctionnement des services du Département (dépenses d’action sociale, dépenses de personnel, participations aux charges des SDIS….) ;

- la section d’investissement, qui regroupe les dépenses d’investissement des Départements (principalement les collèges, la voirie, ingénierie territoriale).

Contrairement à l’Etat, l’ensemble des collectivités territoriales dont les Départements, adoptent et exécutent leur budget à l’équilibre. Cela signifie que les Départements ne présentent pas de déficit comptable.

Mais comment établir un budget primitif ?

L’exercice budgétaire d’un Département

L’élaboration d’un budget de Département exige plusieurs mois de préparation. 4 étapes se dégagent du calendrier budgétaire :

La composition du budget

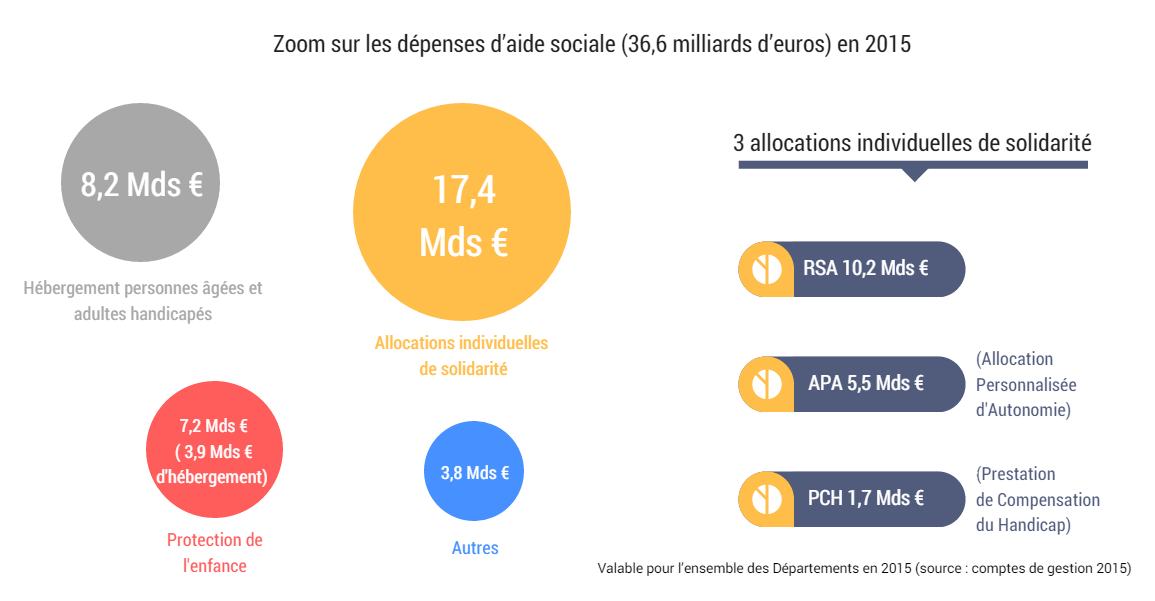

Dans un contexte budgétaire préoccupant, les Départements mettent en œuvre une gestion rigoureuse de leurs dépenses dans le respect de leurs missions auprès des habitants. Leurs marges de manœuvre sont restreintes puisque la majorité de leurs dépenses sont liées aux missions qu’ils exercent au titre des compétences obligatoires (action sociale, collèges, routes…). Quant aux politiques volontaristes, elles participent au cadre de vie et à l’attractivité des territoires.

Budget 2016 de l’ensemble des Départements, avec métropole de Lyon, Martinique et Guyane (hors Saint-Pierre-et-Miquelon) (source : Budgets primitifs 2016 – DGCL) :

Nature des dépenses :

Dépenses totales : 74 milliards d’euros

Dépenses de fonctionnement : 62,4 milliards d’euros

Dépenses d’investissement : 11,6 milliards d’euros

La répartition des recettes

Le budget primitif est alimenté par 4 grands types de recettes :

- Fiscalité locale (taxe foncière sur bâti, cotisation sur la valeur ajoutée des entreprises -CVAE-, impositions forfaitaires des entreprises de réseau) ;

- Fiscalité transférée (droits de mutation de biens immobiliers, part de la taxe sur les contrats d’assurance, part de la taxe de consommation intérieure sur les produits énergétiques). Ces recettes correspondent à la fiscalité transférée par l’Etat aux Départements pour le financement des transferts de compétences opérés au fil des différentes lois de décentralisation ;

- Les dotations de l’Etat ;

- L’emprunt (pour financer les investissements).

De l’ensemble de ces recettes, seule la Taxe Foncière sur le bâti peut être modulée par les Départements. Elle représente généralement moins de 20% de leurs recettes totales.

Investissement ou Fonctionnement ?

Qui vote le budget primitif ?

L’ensemble des conseillers départementaux participent à la session budgétaire et procèdent au vote. Les élus Départementaux, répartis, en commissions thématiques, ont examiné les rapports. La session budgétaire est également ouverte au public et à la presse.

De nombreux Départements retransmettent en direct sur leur site internet la session.